Доклад о финграмотности студентов СГУ им. Питирима Сорокина представили на Уральской молодежной конференции «Современные финансы и цифровая экономика»

В начале декабря в Екатеринбурге прошла итоговая часть IV Уральской молодежной конференции «Современные финансы и цифровая экономика» (УМКО-2023). Студентки третьего курса направления подготовки «Экономика» Анастасия Редькина, Дарья Головко, Софья Баженова и Виолетта Игнатова приняли очное участие в заседаниях секций и представили результаты своих исследований.

Анастасия Редькина выступила с докладом «Просвещение потребителей финансовых услуг: важность информированности и образования», Дарья Головко с темой «Трансформация традиционных банковских услуг в условиях цифровой экономики», Баженова Софья с докладом «Основные тенденции цифровизации банковской среды» и Виолетта Игнатова с работой «Проблемы и перспективы развития банковской системы в России». В ходе подготовки докладов студентки совместно с научным руководителей старшим преподавателем кафедры банковского дела Викторией Пономаревой проводили опрос, изучали современные исследования и тенденции на финансовых рынках.

{kind=link}

{kind=link}

{kind=link}

- На прошлой неделе мы приняли участие в Уральском молодежном конкурсе образовательных организаций - УМКО 2023. Конференция объединила студентов со всей страны в одном месте. Мы были впечатлены организацией конференции и уровнем представленных проектов. Но самым ярким моментом для нас стало то, что одна из нас заняла призовое место на конкурсе! – поделилась своими впечатлениями о научной конференции Дарья Головко поделилась своими впечатлениями о научной конференции.

Анастасия Редькина представила проект в секции «Защита прав потребителей финансовых услуг», который вызвал восторг у жюри и получил заслуженное признание. Студентка представила результаты работы по теме «Просвещение потребителей финансовых услуг: важность информированности и образования». В исследовании Анастасия отметила, что финансовое образование включает в себя ряд ключевых аспектов, таких как умение составлять бюджет, планировать инвестиции, эффективно управлять долгами и создавать финансовые резервы. Образованные потребители финансовых услуг обладают инструментами и знаниями, позволяющими им максимально эффективно использовать свои финансовые ресурсы и добиться финансового благополучия. Недостаточный уровень финансовой грамотности имеет неизбежные последствия, снижая уровень благосостояния населения и негативно влияя на экономику в целом.

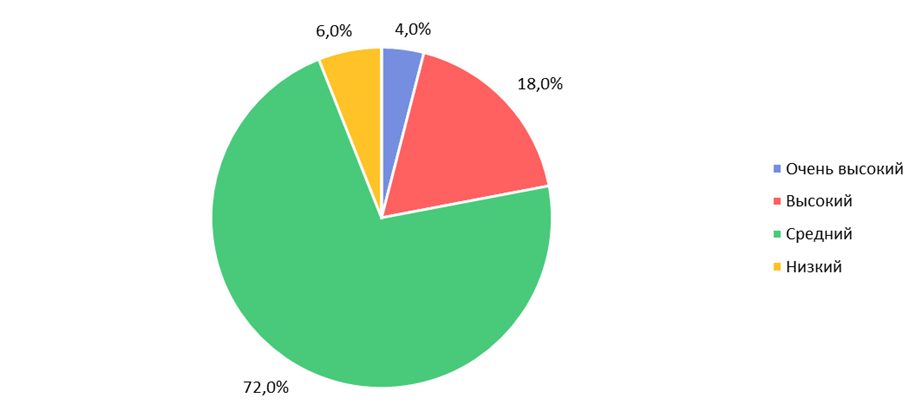

Чтобы оценить и проанализировать текущую ситуацию в этой сфере, Анастасия провела опрос среди студентов СГУ им. Питирима Сорокина на предмет определения финансовой грамотности. Опрос включал в себя 10 вопросов. На вопрос, как вы оцениваете свой уровень знаний о финансовых продуктах и услугах, были получены следующие ответы:

Рисунок 1 – Уровень знаний о финансовых услугах и продуктах.

Большинство опрошенных (72%) оценивают свой уровень знаний на средний. Возможно, они не считают себя экспертами, но имеют базовое понимание финансовых вопросов. Но эта оценка является субъективной, и реальный уровень финансовой грамотности может отличаться.

80% опрошенных предпочитают использовать социальные сети для получения финансовой информации, что указывает на растущее влияние социальных медиа в передаче этого типа данных. 72% полагаются на Интернет-ресурсы и новостные сайты, что подчеркивает значимость онлайн-платформ в получении актуальной информации о финансах. Достаточно большой процент, 46%, предпочитает консультироваться с друзьями и семьей, что может свидетельствовать о том, что личный опыт и советы близких играют важную роль в принятии финансовых решений. В то же время, банковские консультанты и курсы обучения финансовым навыкам занимают менее значительную долю в выборе источников информации (16%), что указывает на потребность в более эффективных методах обучения и консультирования в этой области. Данные результаты подчеркивают важность использования разнообразных источников информации о финансах и говорят о растущем влиянии цифровых платформ в этой сфере.

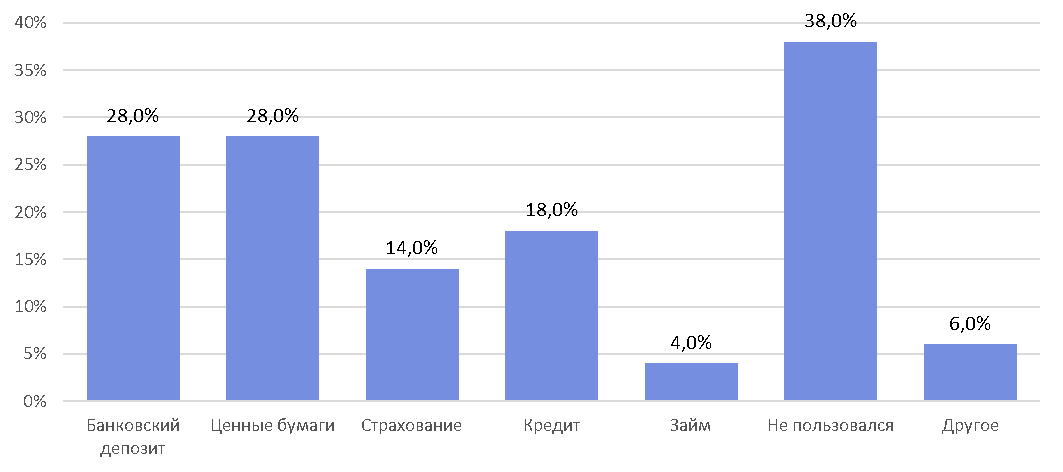

При этом на вопрос, какими финансовыми инструментами вы пользовались, где также была возможность выбрать несколько вариантов ответов, вышли следующие показатели:

Рисунок 2 – Используемые финансовые инструменты.

38% респондентов не имели опыта использования финансовых инструментов. 28% респондентов использовали банковские депозиты и ценные бумаги, что указывает на их предпочтение более консервативных инструментов для сохранения и увеличения капитала. Опыт кредитования имело 18% опрошенных, что может свидетельствовать о необходимости кредитных услуг для различных финансовых потребностей. Также 14% респондентов использовали страхование для защиты от рисков и неожиданных событий. Небольшая доля опрошенных (6%) упомянула другие финансовые инструменты, такие как вклады и рассрочка. Всего лишь 4% опрошенных прибегали к займам. Общая картина указывает на потенциал для расширения финансового опыта и более активного использования различных финансовых инструментов в будущем.

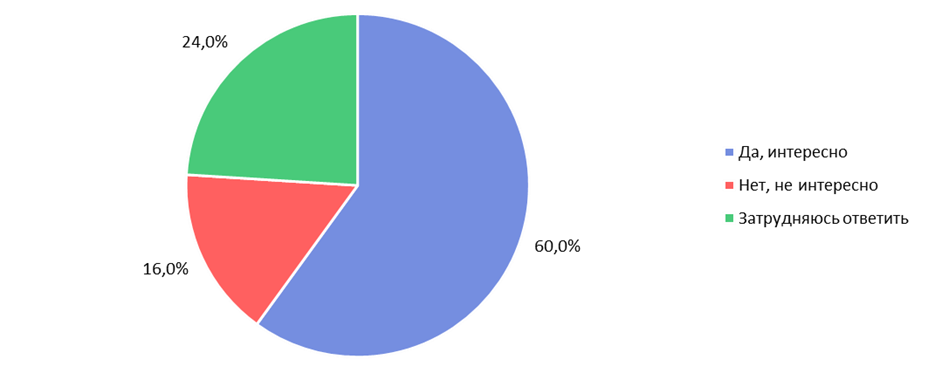

Далее был задан вопрос про интерес в изучении образовательных материалов для более глубокого понимания финансовых аспектов:

Рисунок 4 – Интерес в изучении образовательных материалов для более глубокого понимания финансовых аспектов.

60% респондентов отметили, что хотели бы получить дополнительные знания о финансовой грамотности, тогда как 24% возможно не хотели бы изучать детально такие аспекты, а 16% вовсе не проявляют такой интерес. Это указывает на различные уровни осведомленности и интереса в финансовой сфере.

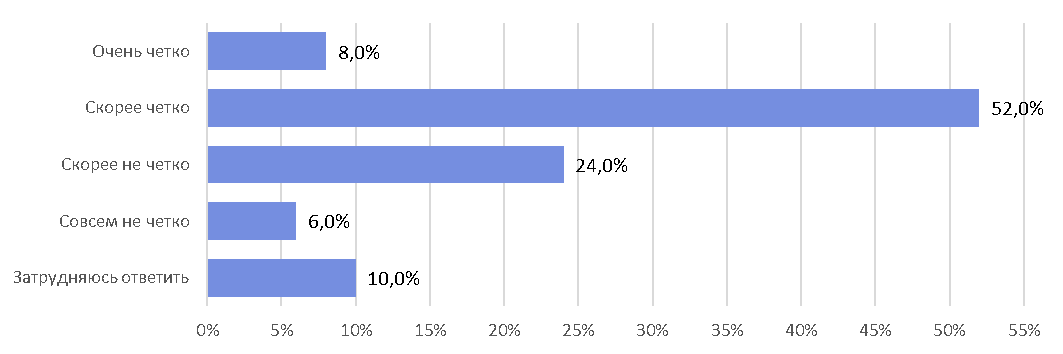

После этого важно было узнать у студентов, насколько четко они определили свои финансовые цели:

Рисунок 5 – Определение личных финансовых целей.

Практически половина опрошенных (52%) имеют ясно установленные финансовые цели, в то время как 6% не смогли точно определить свои цели. Однако 10% испытывают затруднения в ответе на этот вопрос. Это может указывать на то, что у этих людей отсутствует ясность и осознание собственных финансовых целей. Для достижения большей финансовой стабильности и успеха, некоторым из них потребуется дополнительное рассмотрение и определение своих финансовых приоритетов.

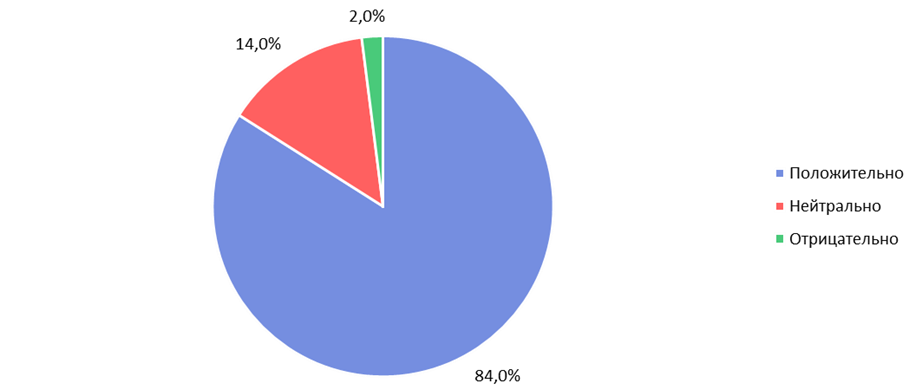

На вопрос, как образованность влияет на финансовую уверенность человека, получены следующие ответы:

Рисунок 6 – Влияние образованности на финансовую уверенность человека.

Большинство опрошенных (84%) считают, что образованность положительно влияет на финансовую уверенность человека. Вероятно, они связывают образование с получением специальных знаний и навыков, которые могут помочь в достижении финансового успеха, а также в получении дополнительного дохода. Однако 14% заявили, что образование в сфере финансов не влияет на финансовую уверенность. Возможно, они считают, что другие факторы, такие как удача или ресурсы, оказывают большее влияние. Только 2% опрошенных считают, что образование отрицательно влияет на финансовую уверенность, хотя причины их такого мнения не указаны.

В завершении Анастасия выделила некоторые проблемы в просвещении потребителей финансовых услуг:

1. Недостаточная финансовая грамотность: последствиями могут стать такие ошибки, как риск финансовых потерь, инвестирование в неоптимальные продукты, неправильное планирование бюджета.

2. Непрозрачность финансовых продуктов: они представлены сложным языком и труднопонимаемыми условиями, что затрудняет для потребителей понимание их структуры и рисков. Потребители могут подвергаться мошенничеству, не осознавая риски и условия сделок.

3. Отсутствие стандартов и ясных правил: в некоторых случаях отсутствуют четкие нормы и правила в области предоставления финансовых услуг, что создает путаницу для потребителей. Потребители могут сталкиваться с недобросовестными практиками со стороны финансовых учреждений.

4. Низкая осведомленность о правах потребителей: это делает их уязвимыми перед возможным нарушением этих прав. Последствиями станут несправедливые условия соглашений, отсутствие компенсации при нарушении прав.

5. Отсутствие мотивации к образованию: некоторые потребители могут не видеть важность образования в области финансов и не стремиться к расширению своих знаний, тем самым упуская возможности принятия более осознанных финансовых решений.

6. Неэффективные образовательные программы: программы по финансовой грамотности могут быть неудовлетворительными или неэффективными в обучении потребителей.

7. Достоверность и правильность изложения информации о финансовых инструментах: с появлением различных курсов от блогеров, занимающихся неквалифицированной образовательной услугой для населения, многие люди начинают искать ответы на свои финансовые вопросы и получать консультацию от этих самых блогеров. Люди видят яркую рекламу, прекрасную картинку жизни успешного человека, и безжалостно ведутся на это. Они надеются, что, следуя советам и стратегиям этих «экспертов», смогут решить свои финансовые проблемы и достичь желаемого уровня благополучия.

Мы гордимся ее достижением и рады, что наша команда смогла принести почет и славу нашему университету. УМКО 2023 стал незабываемым опытом и вдохновением.

По материалам Института экономики и управления